A quel degré de potentiel fiscal se trouve le Sénégal avec son nouveau code pétrolier de 2019 ? La double taxe prévue de la production pétrolière apporte -t-elle un gain significatif ou, au contraire, constitue-t-elle un leurre ?

Le Sénégal est dans une perspective de faire partie des nouveaux eldorados africains en pétrole et en gaz naturel avec la manne pétrolière découverte en 2014 en mer profonde au large de ses côtes atlantiques. Selon l’entreprise nationale pétrolière, PETROSEN, le pays détient des réserves de 1750 milliards de m3 de ressources gazières et un volume de 2030 millions de barils de pétrole. Les compagnies pétrolières prévoient d’investir environ 2 200 millions de dollars dans les champs SNE et du Grand Tortue/Ahmeyim (GTA).

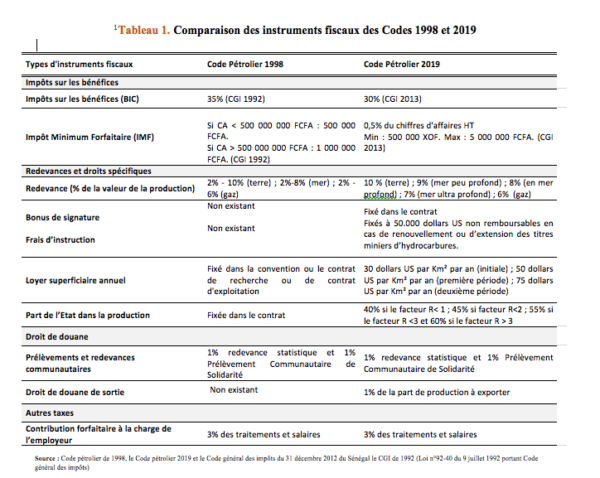

Un nouveau code pétrolier adopté en 2019

Dans une volonté de pallier la “malédiction des ressources naturelles” tout en préservant les intérêts économiques du pays et des générations futures, le Sénégal a revu sa législation pétrolière en 2019. Le nouveau Code pétrolier de 2019 a instauré de nouvelles modalités de recouvrement de la redevance sur la production, la redevance superficiaire pour plus de simplicité et de transparence et un changement d’approche de la part de l’Etat dans la production basée sur le ratio des revenus cumulés sur les investissements cumulés comparativement au code pétrolier de 1998. D’autres nouvelles taxes (les frais d’instruction, les droits de douane de sortie sur la production à exporter) ont été également mises en place.

Cependant, de nombreuses incertitudes demeurent dans le débat politique et dans l’opinion publique en ce qui concerne le potentiel des revenus à tirer de l’extraction. En d’autres termes, Est-ce que le gouvernement a maximisé sa part des recettes pétrolières à travers les dispositions juridiques et fiscales utilisées dans le secteur ? Tel est l’objectif du présent article qui consiste à évaluer le nouveau régime fiscal pétrolier de 2019 par rapport à l’ancien régime de 1998.

L’évaluation quantitative du nouveau Code se base sur un modèle de flux de trésorerie actualisée et appliquée sur un gisement pétrolier fictif pour estimer la rente pétrolière revenant à l’Etat et celle de l’exploitant.

La rente pétrolière revenant à l’Etat est estimé à travers le Taux effectif moyen d’Imposition (TEMI) et la rentabilité de l’investissement avec les revenus générés par le projet par le Taux de rendement interne (TRI) obtenu avant et après taxation. A ce modèle, le code pétrolier de 2019 sera comparé à celui de 1998 suivant certains critères comme l’efficacité, la neutralité, la flexibilité du Code avec une comparaison internationale de quelques pays producteurs de pétrole en Afrique et d’autres critères au-delà de l’évaluation quantitative, la transparence, la clause de stabilité et la protection de l’environnement.

Efficacité

Le nouveau Code pétrolier s’apparente plus favorable au gouvernement sénégalais que celui de 1998 en matière de collecte de recettes pétrolières. En effet, avec un prix de 75 $ par baril, le TEMI suivant le régime fiscal de 2019 affiche un taux de 93% alors qu’il est de 76% avec le Code 1998, soit un gain de 17 points de pourcentage avec le nouveau Code (figue 5). Ceci s’explique notamment par la double taxation de la production avec le Code 2019. En effet avec le nouveau Code, l’Etat applique la redevance sur la production et la part de l’Etat dans la production aux titulaires de contrat de partage de production. La part de l’Etat dans la production occupe 55% du TEMI avec le Code 2019 contre 49% avec l’ancien Code et la redevance sur la production contribue à 20% du TEMI du Code 2019.

Selon l’article 35 du Code de 1998, le titulaire d’un contrat de partage de production n’est pas assujetti à la redevance sur la production comme le stipule l’article 41 dont est redevable le titulaire d’un titre minier d’hydrocarbures. Néanmoins, on constate une baisse de l’impôt sur les sociétés (IS) ou impôts minimum forfaitaire qui occupait 27% du TEMI du Code 1998 alors qu’il se situe seulement à 16% du TEMI avec le nouveau Code. Cette baisse de l’IS est causée d’une part par la baisse du taux d’IS de 5 points de pourcentage entre le Code général des Impôts de 1992 et 2013 et d’autre part, l’application de plusieurs prélèvements déductibles de l’IS en 2019 notamment la redevance sur la production. Assurant une recette permanente pour l’Etat, les instruments fiscaux forfaitaires comme les frais d’instruction, les bonus de production et les redevances superficiaires participent à 1% du TEMI en 2019. En comparaison internationale, le TEMI sénégalais du nouveau Code dépasse de 6 points de pourcentage la moyenne de TEMI des pays comme le Niger, le Gabon, le Congo et RD-Congo (figure 6).

Toutefois, il n’a pas atteint le record du Gabon détenant un TEMI de 114%. Avec le Code 1998, le TEMI du Sénégal était en dessous de 11 points de pourcentage de la moyenne des TEMI mais occupe une bonne position à côté du Congo et le Niger avec respectivement un écart de 3 et 5 points de pourcentage.

Neutralité

L’efficacité d’un régime fiscal pétrolier devrait s’accompagner d’une neutralité en matière d’investissement ou de réinvestissement dans l’exploration ou l’exploitation d’un gisement. En d’autres termes, la taxation ne doit pas contraindre à la rentabilité du projet. Avec un taux de rendement interne (TRI) de 53% avant l’application de la législation fiscale, le Code pétrolier de 1998 réduit le TRI jusqu’à 25% et celui de 2019 à 15% (figure 7). Nonobstant, le Code 1998 est plus favorable pour l’investisseur, ainsi plus neutre que le Code 2019. L’analyse de la dispersion du Taux de rendement interne (TRI) durant les neufs (09) années de production du pétrole, montre que le TRI avant taxation suit une tendance ascendante passant -18% à 53% (figure 8). Avec l’application des régimes fiscaux à la 3ieme année et en comparaison avec le niveau du TRI avant taxation, le TRI connait une chute drastique à la quatrième année d’exploitation, soit -37% avec le Code 1998 contre -51% avec le nouveau Code dû aux recettes pétrolières qui sont multipliées par trois (3) à la suite du triplement du chiffre d’affaire entre le 3e et 4e année de production.

Flexibilité

La flexibilité révèle la capacité d’adaptation et de résilience du régime pétrolier par rapport à la fluctuation du cours du baril de pétrole. Les résultats du modèle montrent que les deux régimes pétroliers sont négativement sensibles au prix du baril. Avec une fluctuation du prix du baril passant de 50 à 130 dollars Us, le Sénégal enregistre une tendance baissière de son TEMI avec une perte de -78% avec le Code 2019 et -62% pour le Code de 1998 (figure 9). Ceci indique que le régime fiscal pétrolier de 1998 est relativement plus flexible que celui de 2019. Cependant, la rentabilité de l’investisseur est plus flexible à la fluctuation du cours du pétrole avec le Code de 2019 que le Code 1998. En effet, l’évolution du Taux de rendement interne (TRI) entre le cours de baril de 75 à 105 dollars US augmente de 123% dans le cadre du Code pétrolier de 2019 ; 64% pour le Code de 1998 et 49% avant taxation (figure 10). Ce rythme de progression du TRI suivant les régimes fiscaux est relativement conservé tout au long de la hausse du cours du baril. Ainsi, l’Etat contracte plus de risques de pertes de recettes avec l’application du régime fiscal pétrolier de 2019 en suivant l’évolution ascendante du cours du baril que le Code 1998.

Transparence

Contrairement au Code pétrolier de 1998, la législation pétrolière de 2019 intègre le principe de transparence dans les opérations s’effectuant entre l’Etat et les titulaires des titres miniers d’hydrocarbures. Ce mécanisme de transparence conduit, selon les normes de l’Initiative pour le Transparence dans les Industries extractives (ITIE) et les lois et règlements en vigueur, la déclaration des revenus pétroliers et gaziers qui sont versés à l’Etat du Sénégal. De plus, le Code de 2019 constitue moins de « renvois au contrat », en donnant plus de précisions sur les modalités d’application des impôts, concourant ainsi à la réduction de la corruption.

Clause de stabilité

La clause de stabilité existant dans le Code 1998 est maintenue avec le Code pétrolier de 2019 afin de protéger l’investisseur évitant les déséquilibres économiques des projets en cours et le caractère opportuniste de l’Etat en sa faveur pour la collecte de recettes. Toutefois, cette clause exclue les dépenses additionnelles liées à la protection de l’environnement, des personnes, du contrôle des opérations pétrolières ou du droit de travail.

Protection de l’environnement :

La protection de l’environnement occupait une place importante dans la planification du développement des gisements de pétrole, pendant la phase d’exploration ou en cas d’abandon dans le régime pétrolier de 1998. Le régime pétrolier de 2019 apporte plus de précisions en exigeant les industries pétrolières de s’aligner au Code de l’environnement, aux meilleures pratiques internationales en matière d’utilisation de technologies et également d’initier des mesures visant à la lutte contre la pollution, aux traitements de déchets et la préservation de la faune, de la flore et des eaux du sol et sous-sol.

En conclusion

Dans un contexte actuel de la dette publique du Sénégal estimée à 58,4% du PIB en 2017, la question de redevabilité du régime fiscal pétrolier est une étape ultime pour relever le taux de pression fiscale qui s’élève à [1]15,2% du PIB, soit un écart de 10,1 points en termes d’inefficience par rapport au potentiel fiscal en 2017. Dans cette dynamique, de modestes recommandations ont été formulées pour une éventuelle révision du Code pétrolier de 2019 à l’image des résultats de l’évaluation du Code pétrolier de 2019 :

- Contracter le taux de redevance sur la production : le Code 2019 taxe deux fois la production correspondant à la redevance sur la production et la part de l’Etat. Ceci permettra de diminuer les risques de l’exploitation de pétrole pour l’investisseur notamment dans le cas des projets non rentables.

- Introduire une taxe progressive basée sur la rente pétrolière : les résultats du modèle ont montré qu’en cas de rentabilité du projet (hausse du prix du baril), le TEMI baisse. L’introduction d’une taxe sur la rente permettra d’améliorer la flexibilité du Code pétrolier.

- Fusionner les impôts forfaitaires ou dépendant des contrats pétroliers (impôts sur le bonus de production, frais d’instruction, redevances superficiaires etc.) qui contribuent faiblement aux recettes pétrolières (1% du TEMI, Code 2019). Cette correction pourrait simplifier le régime fiscal, réduire la corruption et instaurer plus de transparence.

- Mettre en place une taxe environnementale pour la protection de l’environnement basée sur la monétarisation de l’environnement ou les valeurs tutélaires ou définir en détail les mesures de protection de l’environnement sur la pollution, les déchets, la faune, la flore et les eaux du sol et du sous-sol.

- Instaurer dans le régime fiscal pétrolier, la création d’infrastructures dans la zone d’exploitation ou dans la ville par l’exploitant afin de répondre aux besoins locaux des habitants de la zone de production (construction de routes, d’écoles etc.).

- Créer une taxe ou un montant forfaitaire compensatoire des secteurs d’activités mis en péril (la pêche) à l’exploitation du pétrole.

[1] DPPE. Ministère de l’Economie et du Plan du Sénégal. « Evaluation du Potentiel fiscal du Sénégal ». Avril 2019

*A propos de l’auteur

Ndeye LO est analyste des politiques économiques et statisticienne avec 5 ans d’expérience dans le domaine de l’analyse macroéconomique à l’Agence nationale de la Statistique et de la Démographie du Sénégal (ANSD).